Slik tjener du deg rik på velferdstjenester

De norske eierne av et av de store multinasjonale velferdsselskapene har 2 milliarder kroner i oppsparte midler per 31.12.2021. I tillegg har de tatt ut 295 millioner kroner i utbytte i perioden 2005–2021. Les denne grundige gjennomgangen av de som tjener penger på privat velferd.

Publisert

Denne artikkelen er over tre år gammel og kan inneholde utdatert informasjon.

I mediene har det høsten 2022 vært sagt og skrevet mye om velstående nordmenn som tar med seg oppsparte midler (formue) og flytter til utlandet for å unngå skatt. I denne artikkelen rettes oppmerksomheten mot personer som har inntekter og oppsparte midler fordi de eier selskaper som utfører velferdstjenester.

Dette er selskaper som mottar tilskudd for å utføre velferdstjenester på vegne av det offentlige. Analysen her viser at de norske eierne av et av de store multinasjonale velferdsselskapene har 2 milliarder kroner i oppsparte midler per 31.12.2021. I tillegg har de tatt ut 295 millioner kroner i utbytte i perioden 2005–2021.

Det er godt kjent at ulikheten i Norge har vokst mye siden 1987. Likevel bør en oppsiktsvekkende rapport fra SSB høsten 2021 være en vekker for mange. Rapporten viser nemlig at ulikheten i inntekt etter skatt i Norge er langt større enn tidligere antatt. Det skyldes at ikke all inntekt er medregnet i den størrelsen som SSBs offisielle statistikk måler. Den viktigste inntekten er tilbakeholdt overskudd i personlig eide selskaper.

Statistikken i SSBs rapport fra 2021 er generell og på overordnet nivå, og omfatter alle personer i Norge inklusive all slags inntekt fra all slags næringsvirksomhet.

I denne artikkelen undersøkes den økonomiske situasjonen for konkrete eiere av velferdsselskaper når vi tar hensyn til SSBs rapport om at ikke all inntekt er tatt med i den offisielle statistikken.

De første og blant de største

Det er gjort en gjennomgang av det vi kan omtale som Norlandia-konsernet. Selskapet er interessant fordi det er det første norskeide multinasjonale konsernet som driver virksomhet innenfor flere velferdstjenester. Norlandia driver barnehager, flyktningmottak, sykehjem, barnevern og sykehoteller i mange land, og hadde salgsinntekter på seks milliarder i 2021.

For å finne ut av hvor mye inntekter som mangler i den offisielle statistikken fra SSB, er det nødvendig å identifisere de privateide selskapene bak Norlandia-konsernet og hvordan konsernet er organisert juridisk. Her er det brukt offentlig tilgjengelig informasjon fra Brønnøysundregistrene. Spesielt viktig er årsregnskaper med noteopplysninger, hvor det i tillegg til økonomisk informasjon er opplysninger om eiere (aksjonærer) og datterselskaper.

I tillegg er det brukt informasjon fra Skatteetatens skattelister som viser personlig inntekt og formue. Skattelistene var tidligere åpne og offentlig tilgjengelige. Søk i skattelistene er fortsatt mulig, men den som blir søkt på har siden 2014 fått beskjed om hvem som ber om informasjonen. I denne artikkelen er de personlige eierne av eierskapene anonymisert.

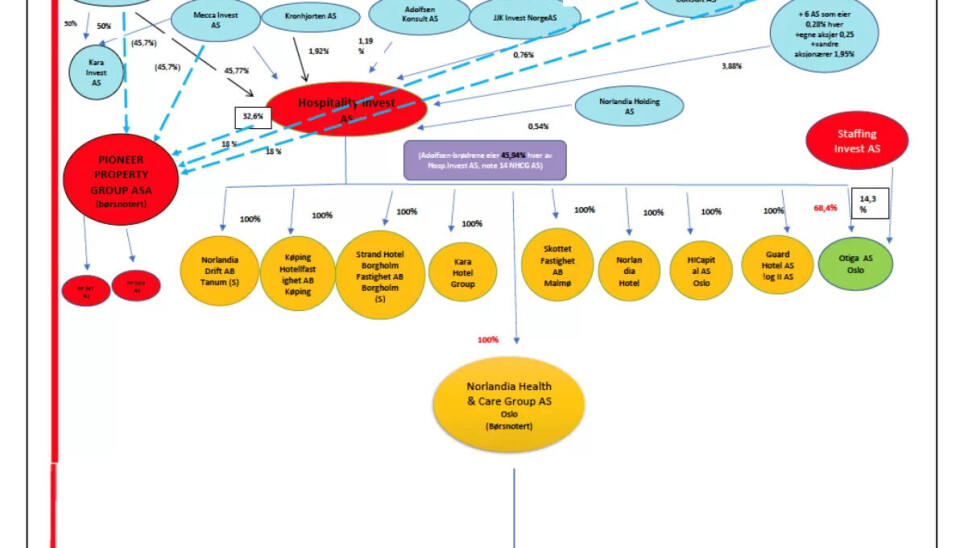

Årsregnskaper fra 2011 til 2021 viser at virksomheten i Norlandia er organisert i en komplisert juridisk selskapsstruktur som dessuten har vært i stadig endring. Det er en vanlig utvikling av selskaper i næringslivet at selskaper etableres, «vokser» gjennom oppkjøp, blir «modne» og til sist i mange tilfeller selges. Fram til 2016 var det Norlandia Care Group AS, etablert i 2007, som var hovedselskapet for driften av velferdstjenestene i konsernet.

Framstillingen i figur 1 viser Norlandia-konsernets selskapsstruktur i 2019. Øverst i figuren er eierne og eierselskapene, og nederst er driftsselskapene. Årsregnskaper for 2019 viser at hovedselskapet for drift av velferdstjenester nå er morselskapet Norlandia Health & Care Group AS som er heleid av det Oslo-baserte selskapet Hospitality Invest AS. Hospitality Invest AS eier også flere andre selskaper, blant annet Norlandia Hotel Group AS.

Hospitality Invest AS eies av flere personer gjennom personlig eide selskaper, men kontrolleres av to personer gjennom de personlig eide selskapene Mecca Invest AS og Klevenstern AS. Det er inntekter fra slike personlige eierselskaper som SSB mener mangler i den offisielle rapporteringen på personnivå. Dagens Næringsliv har omtalt disse selskapene som eiernes «sparebøsser».

Det er som sagt foretatt omorganiseringer i Norlandia-konsernet flere ganger i perioden 2011–2021, både i driftsselskapene og i eierselskapene, men konsernet kontrolleres fortsatt av de samme eierne gjennom personlig eide aksjeselskaper. Velferdstjenestene drives og utføres gjennom flere selskaper som har selskapet Norlandia Health and Care Group AS som morselskap, jf. figur 1.

Mens selskapet tidligere drev i litt mindre skala med barnehager, sykehotell og omsorgstjenester i Norge, er virksomheten nå utvidet til også å omfatte flyktningmottak og barnevern i Norge, Sverige, Finland, Tyskland og Nederland. I figur 1 vises hvordan barnevernsselskapet Aberia AS eier fire datterselskaper i Norge og ett i Sverige, under den stiplede røde linja som er «landegrensa».

Av årsberetningen til Norlandia Health & Care Group AS framgår at selskapet har planer om videre ekspansjon. Alle driftsselskapene er indirekte eid av Hospitality Invest AS, som er merket rødt i figur 1. Det er disse driftsselskapene, som er merket hvite eller lysegule i figuren, som inngår avtaler med kommuner, fylkeskommuner eller helseforetak om å drive barnehager eller flyktningmottak, og drifte barnevernstjenester eller sykehotell.

LES OGSÅ: Slik unngår barnevernmilliardærene regjeringens innstramminger

Gjennomgangen av årsregnskapene viser også at konsernet har et eget bemanningsforetak i Otigagruppen som betjener driftsselskapene med bemanning. Per 31.12.2019 hadde konsernet Hospitality Invest AS rundt 12.000 midlertidig ansatte blant sine 23.000 ansatte. Antallet midlertidige ansatte er et viktig tema som bør følges opp, men som faller utenfor rammen av denne artikkelen.

I 2019 ble det drevet barnehager gjennom to selskaper: Norlandia Preschools AS og Kidsa Barnehager AS, som utgjorde 316 «enheter» i Norge, Sverige, Finland, Polen og Nederland. Det ble drevet ytterligere 32 barnehager administrert av avtaler gjennom Norlandia Holding Europe (joint venture mellom Hospitality Invest AS og Norlandia Health & Care Group AS), mens 26 barnehager i Tyskland ble drevet gjennom selskapet Wektia, som er 50 prosent eid av Norlandia Health & Care Group AS.

Norlandia-eiernes «sparebøsser»

Norlandia-konsernet og Hospitality Invest AS er kontrollert av to personer gjennom deres personlig eide selskaper Klevenstern AS og Mecca Invest AS. Ifølge årsregnskapet for 2019 eier de 45,9 prosent hver av aksjene i Norlandia Health & Care Group AS, altså til sammen 91,8 prosent. De resterende 8,2 prosentene er eid av flere personer som har små andeler i Hospitality Invest AS. Norlandia Health & Care Group AS, som er morselskapet for selskapene som mottar tilskudd for å drive velferdstjenestene, er heleid av Hospitality Invest AS.

Det interessante her er å finne ut om det går pengestrømmer fra driftsselskapene via morselskapet Norlandia Health & Care Group AS og eierselskapet Hospitality Invest AS, og videre opp til de personlig eide selskapene, markert som den røde pila i figur 1.

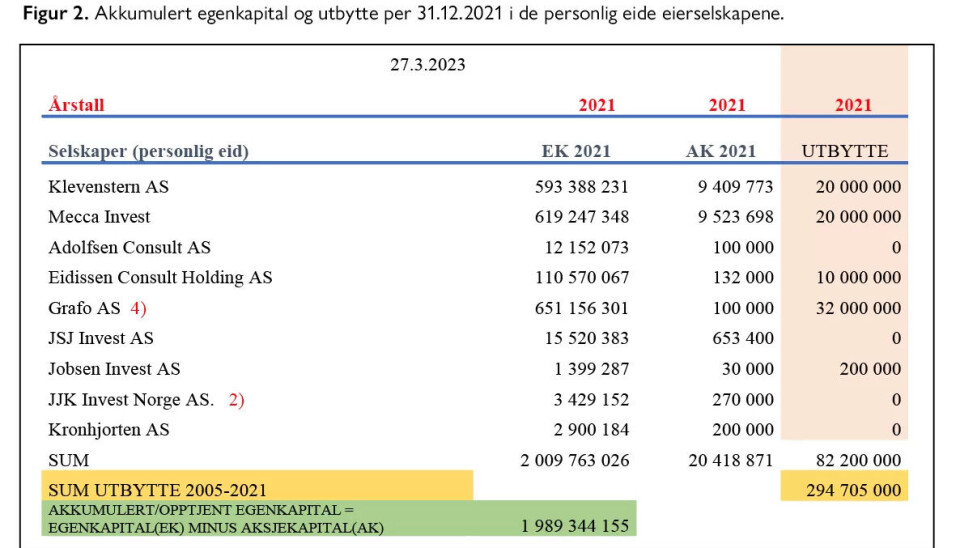

En gjennomgang av de personlig eide eierselskapene til Hospitality Invest AS i perioden 2005–2021 viser at det er betydelige inntekter som er akkumulert i eierselskapene. Det gjelder Klevenstern AS, Mecca Invest AS, Adolfsen Consult AS, Eidissen Consult Holding AS, Grafo AS, JSJ Invest AS, Jobsen Invest AS, JKJ Invest Norge AS og Kronhjorten AS. Dette kommer til uttrykk ved at disse personlig eide selskapene har en samlet egenkapital på over 2 milliard kroner per 31.12.2021. Av dette er det bare rundt 20 millioner kroner som er aksjekapital, og som ikke uten videre kan tas ut som utbytte. I regnskapsloven brukes begrepene innskutt og opptjent egenkapital. Mens aksjekapitalen er verdien av det eierne har bidratt med i innskutt kapital, kan opptjent egenkapital i vår sammenheng forstås som summen av tilbakeholdte, årlige overskudd.

Det er tatt ut betydelig utbytte fra disse personlig eide selskapene i perioden 2005–2021, totalt 295 millioner kroner, av dette 82 millioner kroner i 2021. I 2020 ble det tatt ut 87,5 millioner kroner i utbytte og 10 millioner kroner i 2019. I tillegg er det tilbakeholdt overskudd på rundt 150 millioner kroner i Norlandia Health & Care Group AS i 2021.

Den akkumulerte egenkapitalen i selskapene i 2021 er summen av årlig, opptjent egenkapital gjennom flere år i de personlige eierselskapene, men fratrukket det som er tatt ut i utbytte av de personlige eierne. Den akkumulerte egenkapitalen per 31.12.2021 er sparebøssa til hver enkelt eier på dette tidspunktet.

To av selskapene i figur 2 har ikke aksjer i Hospitality Invest AS per 31.12.2021, men eide 18 prosent av aksjene i eiendomsselskapet Pioneer Property Group ASA (merket rødt i figur 1) som solgte barnehagebygninger i 2019, jf. punktet senere i artikkelen om «gevinst ved salg». Det gjelder Grafo AS og Eidissen Consult Holding AS, som begge er personlig eide selskaper. En av de personlige eierne her er også styremedlem i Hospitality Invest AS.

Grafo AS og Eidissen Consult Holding AS eide 18 prosent hver av Norlandia Care Group AS fram til en omstrukturering i 2016, og har etter det hatt 18 prosent eierskap i Pioneer Property Group ASA, som ble etablert i 2015. Det er derfor naturlig å ha disse selskapene med i oversikten over akkumulert egenkapital i denne sammenhengen, selv om de to selskapene også har aksjer i andre selskaper.

Rik på velferdstjenester: Norlandia-eiernes inntekter

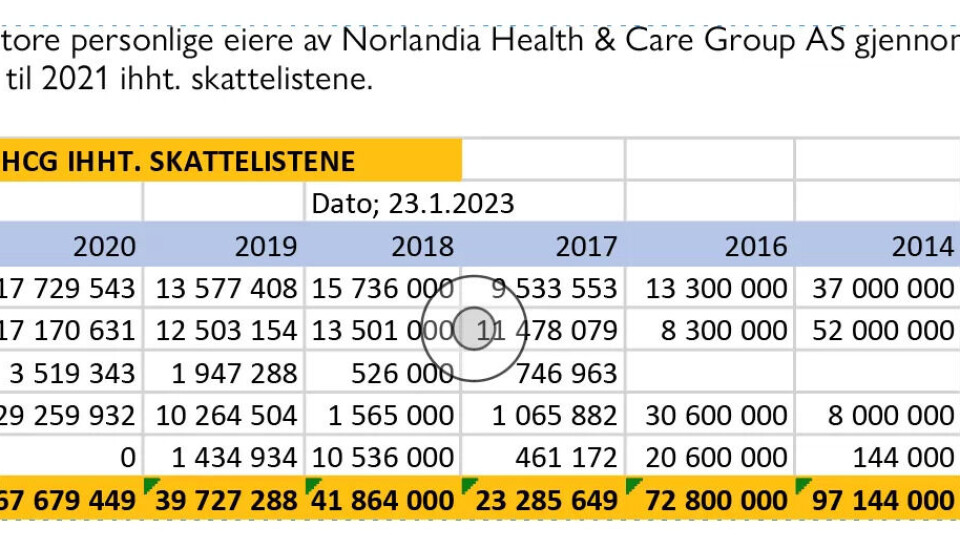

Av skattelistene kan vi se hvilke inntekter og formue de største eierne av Norlandia Health & Care Group AS har og har hatt i perioden 2011–2021.

Personlig inntekt og formue er relevant informasjon for offentligheten i denne sammenhengen. Det er nødvendig å undersøke konkrete personer for å kunne vise hvor attraktivt det er å utføre velferdstjenester på vegne av det offentlige. Ulikhet dreier seg ikke bare om statistikk, men om personer. Derfor bidrar informasjonen på personnivå i denne sammenhengen til å forklare noe om hvorfor forskjellene i befolkningen i Norge øker. Personene er her anonymisert som eier 1 til eier 5.

Figur 3 viser inntekter for fem eiere i perioden 2011–2021 i henhold til skattelistene. Dette er alminnelig inntekt eller nettoinntekt fratrukket skatt. Men i disse inntektene mangler altså viktige årlige inntektskomponenter. I denne sammenhengen gjelder dette årlige, tilbakeholdte overskudd i de personlige eierselskapene som er vist i figur 2. Akkumulert for alle eierne av Norlandia Health & Care Group AS utgjør dette rundt 2 milliarder kroner per 31.12.2021 som vi har vist tidligere.

Hvor mye kommer fra velferdsselskapene?

Hvor stor andel av eierselskapenes inntekter som kommer fra selskapene som driver velferdstjenester, kan vi ikke si sikkert. Analysen av årsregnskapene i perioden 2013–2021 viser imidlertid at av totalt 294 millioner kroner som er gitt i utbytte til de personlig eide eierselskapene, kommer 244 millioner kroner fra Hospitality Invest AS.

Som tidligere nevnt er det dette selskapet som eier selskapene som driver barnehager, barnevern, flyktningmottak og sykehotell. Et betydelig beløp har også blitt tilført de samme eierne gjennom salg av barnehage-eiendommer i 2019, og som vi viser senere at skjedde med stor gevinst.

Segmentinformasjonen i årsregnskapet til Hospitality Invest AS i 2019 viser at driftsoverskuddet fra velferdstjenester utgjør 284 millioner kroner, bemanning ga 15 millioner kroner i overskudd, mens hotelldrift ga negativt resultat med 58 millioner kroner. Det siste skyldes sannsynligvis koronapandemien. Andelen av omsetningen i årene 2019, 2020 og 2021 er ganske stabil for velferdstjenestene, og ligger på mellom 60 og 64 prosent. Driftsoverskuddet steg fra 33 prosent i 2019 til 56 prosent i 2021. Dette sannsynliggjør at en betydelig andel av oppsparte midler i de personlige eierselskapene kommer fra selskaper som utfører velferdstjenester.

Rik på velferdstjenester: Norlandia-eiernes formue

Skattelistene viser også formue på personnivå. Ifølge skattelistene for 2021 har de to hovedeierne en skattemessig formue på 407 millioner kroner hver, til sammen 814 millioner. Den samlede skattemessige formuen til alle Norlandia-eierne økte fra 112 millioner i 2011 til nesten 1,5 milliarder kroner i 2021.

Hvor stor andel av formuen som skyldes eierskap til Norlandia-selskaper som driver velferdstjenester, er det ikke mulig å se ut fra offentlig tilgjengelig informasjon. Men noe generelt kan vi si. I oppgitt skattemessig formue er både hus, bil, hytter og lignende medregnet, men også verdien av aksjer i selskaper. På Kapitals liste over Norge rikeste står de to hovedeierne av Norlandia-konsernet på delt 70. plass, med en beregnet formue hver på 5,2 milliarder kroner, til sammen 10,4 milliarder. Forskjellen på skattemessig formue og reell formue som i Kapitals liste, kommer her til uttrykk.

Et klart uttrykk for forskjellen på skattemessig og reell formue kommer fram ved salg av aksjer. En av årsakene er at salgsprisen på aksjene er basert på framtidig inntekt i selskapet. Når den framtidige inntekten er tilskudd fra det offentlige, har det ofte gitt en høy pris, med tilhørende stor gevinst. Salgssummen og salgsgevinsten ved Pioneer Property Group ASAs salg av barnehage-eiendommene i 2019 viser hvor stort utslag i gevinst dette kan ha.

Konklusjonen av analysen av årsregnskaper og skattelister er at det er økonomisk lukrativt på flere måter for Norlandia-eierne å drive velferdstjenester på vegne av det offentlige.

Hvordan «sparebøssa» ble til

Det som gjør slike sparebøsser mulig, er den juridiske organiseringen og den såkalte fritaksmetoden. Etter at nye skatteregler trådte i kraft 1.1.2006, er utbytte- og gevinstbeskatning på aksjer i hovedsak fritatt for skatt når det overføres fra ett selskap til et annet med samme eiere i Norge eller EØS-området. Utbytte er reelt sett skattepliktig først når det utbetales til person.

En overgangsregel om skattefri etablering av holdingselskaper (eierselskaper) førte til at det ble registrert nesten 40.000 nye slike i Brønnøysundregistrene fra skattereformen var behandlet og fram til fristen 31.12.2005. Denne tilpasningen gjorde også noen av de personlige eierne av Norlandia-konsernet. Både Mecca Invest AS og Kronhjorten AS ble etablert i denne perioden. Ifølge Alstadsæter, m fl. overførte 8 prosent av norske aksjonærer alle sine aksjer til slike holdingselskaper de siste månedene i 2005. Slik holdingselskaper kalles gjerne «e-selskapene», fordi regelen ble hjemlet i skattelovens § 2-38 punkt e).

I SSBs rapport konkluderes det med at beløp som er oppspart av eiere i slike selskaper har økt mye siden 2006. Dette er et eksempel på hvordan næringslivet tilpasser seg regelverket, helt lovlig. Det gjelder også selskaper som mottar tilskudd for å utføre oppgaver på vegne av det offentlige. Det finnes mange slike eksempler når det gjelder barnehager. Allerede i 2008 ble for eksempel en liten barnehage i Grimstad organisert med flere selskaper i en konsernstruktur med et personlig eid eierselskap øverst.

En analyse i 2018 viste at selskaper som drev barnehager fikk store gevinster fordi de fikk dekket utgifter som de ikke hadde til pensjon for ansatte. En undersøkelse av 12 solgte barnehager i 2016 viste at en gevinst på 452 millioner kroner ble «satt på vent» som tilbakeholdt overskudd. I NOU 2020: 13 Private aktører i velferdsstaten vises at oppspart egenkapital er økt med til sammen 470 millioner kroner i sektorene barnehage, barnevern og asylmottak fra 2017 til 2018.

Hvordan flyttes penger til eiere?

Utbytte og konsernbidrag er overføringer mellom selskaper som framkommer åpent i årsregnskapene. Ut over det finnes det lite offentlig tilgjengelig informasjon som gjør det mulig å følge pengestrømmer fra selskaper til eiere. Generelt vet vi likevel hvordan penger flyttes. I det følgende kommenteres noen vanlige metoder ut fra dagens regelverk.

1: Gevinst ved salg

En viktig metode for å flytte penger skjer ved gevinst oppnådd ved salg av virksomhet eller deler av virksomheten. Sommeren 2019 ble det kjent at Norlandia-konsernet hadde solgt 170 eiendommer i Norge, Sverige og Finland, for det meste barnehagebygninger. Disse var eid av det børsnoterte selskapet Pioneer Property Group ASA, som er kontrollert av Kristian og Roger Adolfsen, jf. figur 1. Salgsprisen var på 2,7 milliarder kroner, og kjøperen var et internasjonalt selskap som er forvaltet av det australske pensjonsfondet Whitehelm Capital.

Av årsregnskapet til Pioneer Property Group ASA framgår det at selskapet delte ut 200 millioner kroner i utbytte i 2019.

I tillegg ser det ut til at det er utbetalt ekstraordinært utbytte på 284 millioner, altså totalt 484 millioner kroner.

Fram til 1.1.2021 var det mulig å utdele ekstraordinært utbytte ut fra en mellombalanse som ikke var offentlig tilgjengelig fordi det ikke var krav om at den skulle sendes til Regnskapsregisteret i Brønnøysundregisteret.

Som de største eierne av selskapet fikk selskapene til de to hovedeierne store gevinster av salget, som igjen endte som personlig utbytte på 25 millioner kroner til hver av dem i 2019. I tillegg tok en tredje eier, eier 4 i figur 3, ut 37 millioner kroner fra sitt personlig eide selskap i 2020 og 10 millioner kroner i 2021. Den fjerde storeieren, eier 5 i figur 3 foran, tok ut 32 millioner i 2021 gjennom sitt personlig eide selskap, som ifølge årsregnskapet også har mange andre investeringer som utbytte eventuelt kan komme fra.

Det er flere lignende eksempler. I 2020 solgte eierne av barnehagekonsernet Læringsverkstedet 138 barnehagebygninger til det svenske eiendomsselskapet SBB for 4,25 milliarder kroner. Deler av oppgjøret skjedde i aksjer som gir rett til senere utbytte. I en kronikk i DN skriver samfunnsøkonom og jurist Gøril Bjerkan veldig treffende: «Læringsverkstedets eier har brukt barnehager til å selge verdien av framtidige, offentlige tilskudd på rot, og i tillegg sikret seg at framtidig overskudd kan tas ut som utbytte på aksjer i selskapet som har kjøpt barnehage-eiendommene».

2: Konserninterne transaksjoner

Mellom selskaper i et konsern overføres penger gjennom konserninterne transaksjoner. Slike transaksjoner er beskrevet av mange i flere sammenhenger. Et internsalg kan være salg av varer og tjenester. I noen konserner kan fellestjenester utføres av et selskap som selger tjenester til et av de andre selskapene i konsernet, som behandling av lønn, renhold, IKT-tjenester og management. Ved å ta høye priser på tjenestene, flyttes penger fra ett selskap, gjerne et driftsselskap, til andre konsernselskaper. Det vil gi lavere lønnsomhet i driftsselskapet, og øke resultatet i selskapet som selger tjenesten.

Penger kan også overføres på denne måten til utenlandske konsernselskaper. Da er motivasjonen gjerne å få lavere beskatning. Alle slike transaksjoner omfattes av prinsippet om «armlengdes avstand», og at fastsettelse av pris derfor skal skje på samme vilkår som for uavhengige parter. Særlig utfordrende er det hvis det som skal beregnes innebærer sjeldne typer vurderinger av immaterielle eiendeler, varemerke og teknologi. Derfor er utfordringen selve prissettingen og kontrollen av den.

3: Konsernkontosystem

Mange konserner har konsernkontosystem. For eksempel kan et konsern ha en felles bankkonto for alle sine selskaper. Dette er en stor kontrollutfordring spesielt der det er sektorregulering, som for et konsern med barnehager betyr å ha én felles bankkonto for alle barnehagene. Stortinget har nå vedtatt at hver barnehage skal være et eget rettssubjekt, i håp om at blant annet dette kontrollbehovet blir bedre ivaretatt, sammen med et forbud mot lån mellom selskaper i samme konsern.

Endringen trer i kraft fra 1.1.2023, men det er fortsatt uklart om konsernkontosystemet vil være mulig for barnehager etter det. Konsernkontosystemet vil uansett fortsatt være mulig for andre deler av velferdskonserner.

4: Gjeld og renter mellom selskaper i konsern

Adgangen til lån mellom selskaper i et konsern er mye diskutert, spesielt på grunn av adgangen til å trekke fra rentekostnader. Dette har vært en viktig måte å flytte overskudd mellom konsernselskaper på, også fra ett land til et annet, og har vært forsøkt regulert og endret flere ganger. Disse reglene er primært laget for å hindre overskuddsflytting mellom land, i og med at motivet fra eiernes side er å spare skatt.

Mange foreslåtte tiltak overfor velferdsselskaper

Både akademiske miljøer og interesseorganisasjoner har i lang tid belyst de bekymringsfulle konsekvensene av at ulikheten er økende i Norge. I den sammenhengen har det vært fremmet forslag for å bedre kontrollen med tilskudd som blir gitt til private selskaper for å utføre tjenester på vegne av det offentlige.

For eksempel foreslo Fagforbundet at kommuner burde ha en egen lovhjemmel for å kunne påse at slike tilskudd blir brukt slik de er tenkt, da ny kommunelov ble behandlet i 2018.

Fagforbundet skrev i brev til Finansdepartementet i 2016 at regnskapslovutvalget burde vurdere krav om tilleggsinformasjon i årsregnskapet for selskaper som i hovedsak har sine inntekter fra det offentlige. Tax Justice Norge har endelig fått gjennomslag for at Norge skal ha et åpent register over reelle eiere, og som de ønsker at blir enda bedre. Publish What You Pay har fått gjennomslag for Land-for-land-rapportering for selskaper i Norge, og har foreslått at rapporteringen blir utvidet og til også å gjelde for alle konserner med selskaper i flere land, ikke bare for oljebransjen som i dag. En slik Utvidet-land-for-land-rapportering viser inntekter, kostnader og betalt skatt fordelt på land, og presenteres i note til årsregnskapet.

I NOU 2020: 13 Private aktører i velferdsstaten foreslås flere gode, konkrete forslag knyttet til selskaper som utfører velferdsoppgaver på vegne av det offentlige. Noen av forslagene er fulgt opp, spesielt innenfor barnehagesektoren. Imidlertid er det en svakhet med rapporten at det ikke lå i mandatet å vurdere om det var mer hensiktsmessig at slik virksomhet blir drevet av det offentlige selv.

Regjeringen gjorde i forbindelse med Statsbudsjettet høsten 2022 noen endringer som også vil gjelde velferdsselskaper. En av de nye reglene gjør at de personene som har flyttet ut av landet etter 29.11.2022 ikke lenger kan ta ut oppsparte midler (sparebøssa) skattefritt hvis de flytter hjem etter fem år. Det kunne de ut fra den gamle regelen. Regelen har ikke tilbakevirkende kraft, og gjelder sannsynligvis ikke for de 32 som allerede var utflyttet per 29.11.2022.

I NOU 2022: 20 Et helhetlig skattesystem, som ble presentert 19.12.2022, er denne innskjerpingen ett av flere forslag. Imidlertid er det bekymringsfullt at det ikke fremmes flere forslag og at man fortsatt nærmest bare «trår vannet» med utsagnet: «Studiene har avdekket behov for mer kunnskap om den effektive beskatningen av aksjonærer og om forholdet mellom regnskapsmessige og skattemessige overskudd i selskap».

Drift av velferdstjenester: Hva bør gjøres?

Dagens Næringsliv og flere andre medier har denne høsten hatt mange oppslag om velstående nordmenn som eier bedrifter og eiendommer og som har flyttet fra landet. Det gjelder også eierne av barnehagekonsernet Læringsverkstedet, som har flyttet til Sveits. Det er ingen offentlig tilgjengelig informasjon så langt om at de personlige eierne av Norlandia-konsernet som vi har undersøkt, har flyttet til utlandet. Alle disse var i 2021 skattepliktige til en norsk kommune ifølge skattelistene.

Spørsmålet som bør stilles er om det er mer hensiktsmessig at det offentlige i all hovedsak selv utfører velferdsoppgavene. Det er kommuner og fylkeskommuner som har ansvar for de tjenestene det er snakk om. Det vil være mest hensiktsmessig at kommunen og fylkeskommunen også er dem som har ansvaret for oppfølging av pengebruken når andre enn det offentlige utfører oppgaven. Tjenestene og pengebruken er nært knyttet samme, også i kontrolløyemed.

Det er rimelig at andre som mottar tilskudd for å utføre en oppgave på vegne av det offentlige, leverer inn budsjett før de mottar tilskuddet, at de leverer årsregnskap ved årsavslutning og at det skjer en etterberegning. På denne måten vil kontrollen med offentlige penger bli langt bedre. Sannsynligvis vil et krav om at slik rapportering følger kommunale/fylkeskommunale regnskapsprinsipper være mest hensiktsmessig også for andre enn det offentlige. Da slipper man diskusjoner som dreier seg om størrelse på kapitalkostnad og overskudd. Grunnen er at det i de kommunale/fylkeskommunale regnskapsreglene skilles mellom hva som brukes til drift og hva som brukes til investering, og det vises mer- eller mindreforbruk i forhold til budsjett – ikke overskudd. Ut fra disse reglene vil avskrivninger, som er et beregnet beløp, bli erstattet av betalt låneavdrag, som er tilpasset kommuners og fylkers budsjettet- og bevilgningssystem, som er et system som er kjent for politiske beslutningstakere.

Oppsummering

Vårt økonomiske system legger til grunn at privat virksomhet søker maksimal avkastning på investert kapital, på kort eller lang sikt. Regelverket for næringslivet søker å regulere dette, men det ligger i næringslivets logikk å lete etter alle muligheter for å oppnå maksimal profitt. Denne artikkelen viser at også kommersielle aktører som får tilskudd for å utføre oppgaver på vegne av det offentlige tilpasser seg regelverket og tar ut stor personlig fortjeneste.

Per 31.12.2021 ligger omtrent 2 milliarder kroner i sparebøssa til personlige eiere av eierselskaper til Norlandia-konsernet, oppspart i perioden 2005–2021. I tillegg er det utbetalt 295 millioner kroner i utbytte fra de samme selskapene i samme periode til de personlige eierne, herav 82 millioner bare i 2021. Det er stor sannsynlighet for at en betydelig del av disse pengene kommer fra selskaper som har fått tilskudd for å utføre offentlige velferdstjenester.

Ifølge SSB er offentlig tjenesteproduksjon i seg selv viktig for lav ulikhet i befolkningen,52 uavhengig av om det offentlige selv eller næringslivet utfører oppgavene. Ulike reguleringer med formål å begrense uttak av privat profitt når andre enn det offentlige utfører oppgavene, ser ikke ut til å ha hatt stor virkning. Analysen her viser at det er gode grunner til at det offentlige selv bør utføre oppgavene i velferdsstaten for å unngå ytterligere vekst i ulikhet. Derfor er det viktig at arbeidet som pågår med innskjerpende regelverk for barnehager og skoler, og regjeringens utvalg for avkommersialisering som skal foreslå endringer vedrørende velferdsoppgaver, ikke bare blir ytterligere flikking på et system som har vist seg å ikke virke.

Analysen understøtter at det offentlige selv bør utføre hovedtyngden av offentlige tjenester. Hvis andre skal utføre oppgaven, bør det kreves at disse aktørene leverer inn budsjett og årsregnskap ut fra de kommunale regnskapsreglene, og også kontrolleres av den som har det politiske ansvaret for oppgaven. Det vil bedre kontrollen med bruken av offentlige midler. Dette handler om befolkningens tillit til samfunnsmodellen vår fordi vi alle er med på å finansiere offentlige tjenester.

Artikkelen er fagfellevurdert og ble først publisert i Samfunn og økonomi 1/2023. Den kan leses med fotnoter her.